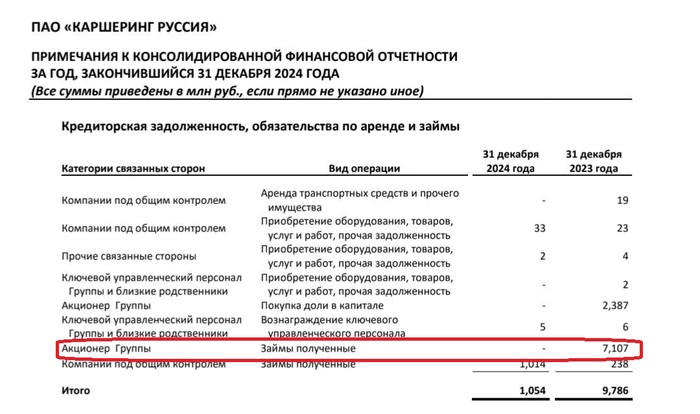

Облигации Сэтл Групп 002Р-06. Купон до 21,50% на 4 года с ежемесячными выплатами

Сэтл Групп – крупнейший застройщик жилой недвижимости в Северо-Западном регионе России. Компания работает на строительном рынке более 30 лет. По объему введенной в эксплуатацию жилой недвижимости за 2024 год занимает 7 место в РФ и достигает 512 тыс кв. м.

Входит в перечень системообразующих компаний. Компания стабильно лидирует на рынке Санкт-Петербурга, опережая ближайшего конкурента ЛСР и прочих девелоперов.

📍 Параметры выпуска Сэтл Групп 002Р-06:

• Рейтинг: АКРА «А(RU)»

• Номинал: 1000Р

• Объем: 5 млрд рублей

• Срок обращения: 4 года

• Купон: не выше 21,50% годовых (YTM не выше 23,75% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: put через 19 месяцев (право инвестора предъявить облигации к выкупу)

• Квал: не требуется

• Дата сбора книги заявок: 10 июля

• Дата размещения: 15 июля

Финансовые результаты РСБУ за 1 квартал 2025 года:

• Выручка — 175,4 млн рублей, увеличилась на 33,61% по сравнению с 1 кварталом 2024 года (131,28 млн рублей).

• Чистая прибыль — 2,09 млрд рублей, сократилась на 25,46% по сравнению с 2,8 млрд рублей в 1 квартале 2024 года.

• Активы — 64,61 млрд рублей, по сравнению с 67,89 млрд рублей годом ранее.

• Внеоборотные активы — 27,36 млрд рублей.

• Долгосрочные обязательства — 10,5 млрд рублей, сократились на 72,7%.

• Краткосрочные обязательства — 39,95 млрд рублей, что на 161,04% больше аналогичного показателя в 1 квартале 2024 года.

Отношение чистого долга к EBITDA на конец 2024 года– на уровне 0,6х. - компания способна погасить весь долг за полгода в идеальных условиях. Ликвидность положительная – денежные средства + ожидаемая прибыль больше краткосрочного корпоративного долга.

В настоящее время в обращении находятся 4 выпуска биржевых бондов компании общим объемом 33,5 млрд рублей:

• Сэтл Групп 2Р-02 $RU000A105X64 Доходность: 25,03%. Купон: 12,20%. Текущая купонная доходность: 12,92% 8 месяцев, выплаты 4 раза в год.

📍 Похожие выпуски облигаций по параметрам:

• Самолет БО-П18 $RU000A10BW96 (23,93%) А на 3 года 11 месяцев

• Группа Позитив 001P-03 $RU000A10BWC6 (18,93%) АА- на 2 года 9 месяцев

• ВУШ 001P-04 $RU000A10BS76 (19,85%) А- на 2 года 8 месяцев

• ГЛОРАКС оббП04 $RU000A10B9Q9 (25,09%) ВВВ на 2 года 8 месяцев

• ВИС Финанс выпуск 1 $RU000A102952 (25,09%) А на 2 года 3 месяца

• Делимобиль 1Р-03 $RU000A106UW3 (22,79%) А на 2 года 2 месяца

• АФК Система 002P-02 $RU000A10BPZ1 (23,72%) АА- на 1 год 11 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (25,06%) А- на 1 год 11 месяцев

• МВ Финанс 001P-06 $RU000A10BFP3 (23,01%) А на 1 год 10 месяцев

• Аэрофьюэлз 002Р-04 $RU000A10B3S8 (22,50%) А- на 1 год 9 месяцев

• ЕвроТранс БО-001Р-07 $RU000A10BB75 (23,59%) А- на 1 год 9 месяцев.

Что по итогу: доходность к оферте 23,75% при купоне 21,50%, если сравнивать с предложением имеющимся на рынке, выглядит без значительного апсайда. Высвобождать средства от продажи старых выпусков и перезаходить сюда, как было при размещении Самолет БО-П18, точно не стоит. Оферта все портит.

Однако, если в портфеле нужен девелопер с умеренным уровнем риска и адекватной долговой политикой, то можно рассмотреть. Но опять-таки держите в голове текущую ситуацию с недвижимостью и ипотеками в стране.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание и проставленные реакции под постом.

'Не является инвестиционной рекомендацией