На молодежном дне ПМЭФ обсудили построение карьеры сегодня, доверие ИИ в творчестве и то, почему гуманитариям стоит дружить с технарями.

На вдохновляющей сессии «Ломать, пробовать, создавать: на чем строится опыт» участники обсудили толерантность к ошибке в предпринимательстве и бизнесе, перестройку карьерного трека - из науки в бизнес, переход от работы на большую корпорацию к открытию собственного бизнеса и как строить проекты на стыке технологий и творчества.

Модератором сессии выступила Юлия Иванова, начальник управления цифровых коммуникаций и продвижения технологического бренда Газпромбанка. О своем опыте рассказали представители самых разных сфер и компаний: Yandex, РАНХиГС, Газпромбанка, а также своим опытом поделился основатель крупной сети барбершопов, создатель Hello Park и режиссер-постановщик.

1/2

Один из главных критериев успеха – это релевантный опыт, но где его получить и на чем он строится? Чтобы достичь успеха в любой области, необходимо обладать ясным умом, эмоциональным интеллектом, а еще уметь быстро принимать и создавать новые идеи. Как ошибаться и монетизировать свои ошибки в будущий успех? Почему не стоит бояться критики со стороны и пробовать разные сценарии в карьере? "О чем?", "Про что?" и "Ради чего?" мы что-то делаем — такими вопросами стоит задавать каждый раз при старте нового проекта или питчинге идеи.

1/5

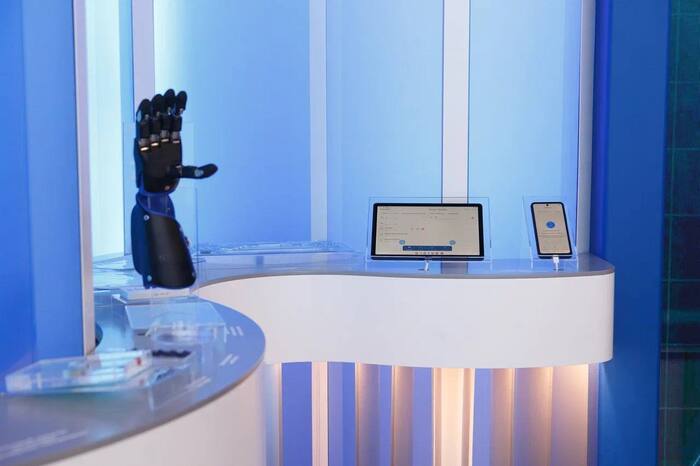

Молодежный день ПМЭФ продолжился на стенде Газпромбанка, где были представлены интересные активности:

Техно Элиас — карточная настольная игра, в которой участники пытаются найти квантовый компьютер и с его помощью расшифровать капсулу технологий из будущего;

металлические головоломки;

кубики и геометрические формы — испытания на пространственное мышление: сборка нестандартных конструкций и решение задач на баланс.

Кроме того, на стенде Газпромбанка можно было пройти игровой путь от стажера до большого босса в мини-игре.

Время подводить итоги 28-го Петербургского международного экономического форума. Вот как прошли эти три дня для Газпромбанка.

День 1. Привезли технологии будущего в Питер

1/5

Разместили на территории ультратехнологичный стенд, где представили новейшие разработки, созданные при поддержке Газпромбанка. Участвовали в сессиях, проводили встречи и переговоры, подписали целый ряд соглашений.

День 2. Подумали об инновациях в образовании

На сессии «Кооперация университетов и индустрий для достижения целей технологического лидерства» обсудили переход к новой модели высшего образования с реальной практико-ориентированной базой, а также вовлечение бизнеса в этот процесс.

Дмитрий Зауэрс, заместитель Председателя Правления Газпромбанка:«Я убежден, что наши университеты должны работать по системе 3.0, то есть должна появиться третья составляющая, помимо образовательной и научно-исследовательской. Эта третья составляющая — инновационно-предпринимательская».

В ходе сессии «Капитал энергетического сектора: поиск эффективных решений для развивающихся стран» заместитель Председателя Правления Газпромбанка Елена Борисенко и другие участники обсудили баланс между традиционными и устойчивыми источниками энергии.

На сессии «Инвестиции в инновации: кому это нужно, почему это так дорого и кто будет платить?» Вице-Президент Газпромбанка Алексей Федоров рассказал, как инновации влияют на конкурентоспособность стран и компаний.

О трендах и проблемах кибербезопасности поговорили Алексей Федоров и Исполнительный Вице-Президент Павел Салугин на сессии «FINTECH: Трансформация финансового сектора через цифровые валюты и блокчейн — вызовы и возможности».

Первый Вице-Президент Газпромбанка Екатерина Салугина-Сороковая обсудила форматы сотрудничества на сессии «Экономическая повестка в ШОС, роль деловых кругов в активизации многостороннего сотрудничества».

Тему IPO раскрыл Первый Вице-Президент Газпромбанка Денис Шулаков на сессии «IPO на российском рынке: вверх или вниз?»

День 3. Из университетской лаборатории — на промышленное производство

Вместе с Министерством науки и высшего образования РФ и «Центром технологического лидерства» договорились о стратегическом сотрудничестве. Соглашение позволяет объединить научно-образовательный потенциал университетов, инвестиционную инфраструктуру и опыт развития высокотехнологичных отраслей Газпромбанка и уникальную экспертизу «Центра технологического лидерства».

Реклама АО «Газпромбанк», ИНН: 7744001497, erid: 2Vtzqvu7tnZ

Когда покупки становятся способом снять стресс или повысить настроение, деньги могут начать таинственно исчезать. Рассказываем о чрезмерной расточительности и даем советы, как сохранить баланс, применяя принципы разумного потребления.

В конце статьи – подборка полезных книг о том, почему и как мы покупаем то, что покупаем.

Разумное потребление vs импульсивные покупки

Разумное потребление — это осознанный подход к покупкам. Чаще всего термин связывают с экологией, но он также затрагивает и финансы: помогает избежать ненужных трат, сохранять и приумножать личные средства, повышать качество жизни без излишеств.

Импульсивные покупки часто возникают не из нужды, а из желания восполнить эмоциональный дефицит: усталость, тревогу, скуку. Мы учимся баловать себя, чтобы почувствовать контроль или радость. И мозг быстро привыкает к такому способу «поддержки».

Иногда за импульсивным решением о трате может скрываться потребность в самовыражении или стремление «быть как все». Нам хочется соответствовать ожиданиям (своим или окружающих), и покупки становятся способом подстроиться под эти стандарты. К примеру, модный гаджет или дорогой парфюм — не потому что нужно, а потому что это часть образа. Важно отличать личную необходимость от навязанного мнения.

Осознанность помогает разорвать порочный круг: понять, зачем вы тратите и что именно вам дает покупка — момент удовольствия или реальное улучшение жизни.

Обратная сторона разумного потребления — экстремальный минимализм

Осознанное потребление — это не только про «разумно тратить», но и про умение не тратить вовсе, когда в этом нет реальной необходимости. На волне интереса к личным финансам в соцсетях набирают популярность челленджи вроде No Buy, «месяц без покупок» или «ноль трат». Цель этого тренда — не столько накопить, сколько испытать себя и вырваться из порочного круга импульсивного потребления.

Подобная практика может привести и к экстремальному минимализму — выбору в пользу самого необходимого, доведенному до крайности. Люди начинают отказываются не только от гаджетов, но и от необходимых покупок вроде базовой одежды или мебели. Такой подход может показаться радикальным, но для многих он становится способом перезагрузки и переоценки ценностей.

Осознанное потребление — это золотая середина между импульсивными покупками и радикальным минимализмом.

Как применять разумное потребление

Чем меньше мы следим за расходами, тем больше переживаем. «А хватит ли до зарплаты?», «А не слишком ли много тратится на ерунду?» — подобные вопросы не дают покоя. Применяя разумный подход к потреблению, вы снизите внутреннее напряжение.

Контролируем расходы

Жесткие запреты не нужны. Во-первых, они не относятся к разумному потреблению. Во-вторых, в природе человеческого мозга сопротивляться подобным сложным задачам.

Вместо этого попробуйте выстраивать систему, в которой деньги работают на вас. Например, начать с простого.

Установите лимиты по картам в мобильном приложении Газпромбанка, чтобы чувствовать контроль и не бояться переусердствовать.

Применяйте «Правило 24 часов»: если хотите что-то купить, особенно в интернете, положите товар в избранное и вернитесь к нему завтра. Возможно, спустя сутки окажется, что вещь не особенно вам и нужна. Если у вас уже набрана корзина на маркетплейсе и осталось только кликнуть «оплатить», пересмотрите корзину, проверьте, точно ли все это вам необходимо?

Отвяжите банковскую карту от маркетплейса. Порой мы легко покупаем что-то в интернете, потому что данные карты уже вбиты и нам не нужно совершать никаких дополнительных действий вроде ввода номера карты. Поэкспериментируйте и вы заметите, как на этапе ввода данных карты начнете задавать себе вопрос «А мне это точно нужно?»

Регулярный учет расходов и понимание того, на что распределяются средства, дают ощущение контроля, помогают почувствовать стабильность и снизить финансовую тревожность — а последняя негативно влияет на когнитивные способности. Психика воспринимает такую «прозрачность» как безопасность — даже если баланс на счету остался прежним, уверенность появляется просто от знания, что и зачем оплачиваете.

Покупаем с комфортом

Разумное потребление — не жизнь в режиме «экономии на всем». Это история про выгоду, которая не вредит удовольствию. Например, сервис Газпром Бонус Плюс дает кэшбэк до 50% за повседневные покупки. Вы получаете то, что хотите, при этом часть денег возвращается на баланс.

Подумайте, какие траты повторяются у вас чаще всего: заправка, продукты, кафе, подписки. Именно на этих статьях можно сэкономить без ущерба — достаточно выбрать карту с подходящими бонусами.

Появляется ощущение, что вы не просто тратите, а инвестируете в комфорт и при этом сохраняете финансовую стабильность. Важно: система поощряет именно регулярное, обдуманное потребление, а не спонтанные всплески «хочу — но не знаю, зачем».

Пересчитываем траты

Когда расходы размазаны по множеству сервисов и приложений, сложно оценить, куда на самом деле уходят деньги. Ежемесячный учет трат позволяет пересмотреть приоритеты и установить разумные ограничения, которые защищают от импульсивных покупок. Важно собрать все расходы в одном месте: просматривать историю операций; видеть категории, по которым чаще происходят траты.

Полезно раз в месяц устраивать «ревизию»: просматривать подписки, автоматические платежи, вспоминать, какие из них действительно приносят пользу. Часто оказывается, что от одного-двух сервисов можно легко отказаться, сэкономив приличную сумму.

После того, как вы отследили расходы, можно их ограничить, например при помощи лимитов в приложении Газпромбанка. Также в нем есть функция «Операции в интернете» — она блокирует списания, которые не надо подтверждать кодом.

Инвестируем сэкономленное

Один из главных эффектов рационального потребления — появление «лишних» денег. Это не чудо, а результат вдумчивого отношения к привычным расходам. И здесь важно не просто отложить средства, а найти способ их приумножить.

Вклады и счета Газпромбанка с повышенными ставками дают возможность направить освободившиеся средства на полезные цели: от путешествий до формирования финансовой подушки безопасности. Деньги начинают работать, а не лежат мертвым грузом и не тратятся на очередную импульсивную покупку.

Разумное потребление — подход к финансам, который поможет избежать неразумных трат и выгодно использовать сэкономленные средства. А помогут в этом удобные инструменты, например в мобильном приложении Газпромбанка удобно следить за своими тратами, отслеживать историю операций, открывать вклады и счета на выгодных условиях.

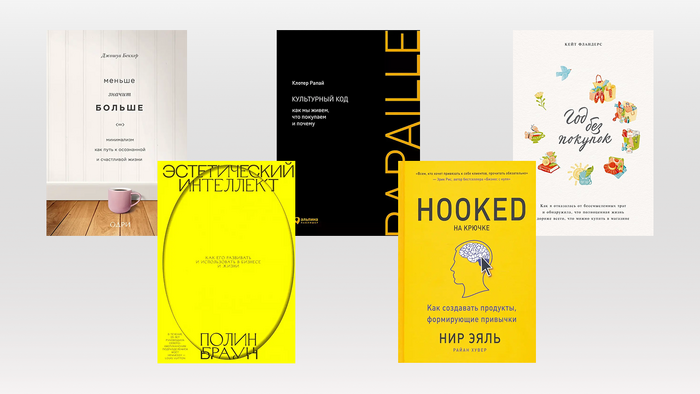

Что почитать на тему осознанного потребления

Собрали книги по психологии потребления, которые помогут разобраться в концепции и использовать ее себе на пользу.

«Культурный код: как мы живем, что покупаем и почему», Клотер Рапай — учимся по-новому смотреть на потребление на примерах других культур.

«Меньше значит больше. Минимализм как путь к осознанной и счастливой жизни», Джошуа Беккер — книга учит тому, что необязательно покупать много вещей, чтобы быть счастливыми.

«Год без покупок», Кейт Фландерс — автор провела эксперимент и прожила целый год без покупок, пересмотрела свои ценности и отношение к деньгам.

«Эстетический интеллект», Полин Браун — сама книга про скрытые приемы продаж, но почитав ее, потом совсем иначе себя ведешь в магазине как покупатель.

«Hooked: как создавать продукты, формирующие привычки», Нир Эяль — тут проблема потребления тоже раскрывается со стороны производителя товаров, можно понять систему и применить к себе как к покупателю.

В начале 2025 года мошеннических операций в России стало на 4,6% меньше, чем в начале 2024-го. Но расслабляться рано, потому что злоумышленники каждый год придумывают новые способы обмана. Разбираем самые популярные схемы мошенничества и даем советы, как не попасться.

Дело, которого нет

Схемы с псеводозвонками из якобы «силовых ведомств» все еще работают — и становятся более изощренными. Теперь вам могу позвонить не только из «полиции» или «следственного комитета», но даже из «суда».

Распространенной в 2025 году стал обман со звонком от «помощника судьи». Мошенник сообщает, что на гражданина заведено дело, заседание совсем скоро и нужно назвать код из СМС, чтобы рассмотрение прошло без личного присутствия обвиняемого. А иначе — неявка в суд и большие проблемы. Заполучив код, злоумышленникам открывают себе доступ к устройствам, личным данным и аккаунтам жертвы.

Как не попасться?

Схема со звонком из ведомств пользуется успехом, потому что играет на эмоциях. Мошенники говорят, что человек нарушил закон, создают нервозную обстановку. Не дают задуматься: «Когда это я вообще нарушал ПДД или не платил за ЖКХ, чтобы меня вызывали в суд?»

Именно поэтому первым, что эксперты Газпромбанка рекомендуют сделать, если вам звонят из полиции или любых других ведомств, — повесить трубку. Закон не предполагает никаких наказаний за отказ от телефонного разговора с реальным представителем властных структур.

Сбросьте звонок, подышите, подумайте. А потом, если останутся сомнения, позвоните по официальному номеру отделения полиции, суда или налоговой. Только не перезванивайте по тому же номеру, с которого звонили вам.

Директор на проводе

Кто вызывает в нас больше тревоги, чем полиция и налоговая? Конечно же босс! Мошенники пользуются этим и модернизируют схемы со «звонком от начальника». Помогают им современные технологии, в частности дипфейк — синтез изображения или голоса, основанный на искусственном интеллекте.

Обманщики могут сгенерировать голос близкого человека и попросить о помощи, но такой подвох распознать проще: мы знаем интонации членов своей семьи и друзей, их привычную лексику и номера телефонов. С руководителем все сложнее: с ним мы обычно общаемся не так близко и с меньшей вероятностью заподозрим подвох.

Чаще всего жертвами такого обмана становятся люди, обладающие финансовой ответственностью: экономисты, бухгалтеры, финансовые директора. Фальшивый руководитель может скинуть им в мессенджере реквизиты непонятной организации, на счет которой нужно срочно перевести деньги. Еще одна легенда — хакеры украли из базы организации личные данные сотрудника. Чтобы они не слили информацию в сеть, нужно перевести им «выкуп» со своего личного счета.

Как не попасться?

Главное оружие — бдительность и хладнокровие. Мошенники наверняка будут давить на эмоции, подгоняя вас и убеждая, что дело срочное. Однако они сами будут выдавать себя звонком со странного номера и требованиями нарушить установленные в компании регламенты, чего бы ваш настоящий директор никогда не сделал.

Еще один вариант — пользоваться услугами операторов, которые делают звонки более безопасными для абонентов. Например, в Газпромбанк Мобайле установлена система многоуровневой защиты «Цифровой иммунитет», благодаря которой большая часть спам-звонков блокируется автоматически. Абонент может дополнительно подключить бесплатный «Антиспам» — сервис, который подскажет, полезный это звонок или нет.

«Госуслуги» как цель

Не стоит недооценивать «Госуслуги», даже если вы совсем ими не пользуетесь. Сервис хранит данные о вас и позволяет в пару кликов получить в том числе финансовые услуги. Этим активно пользуются мошенники, и последствия взлома «Госуслуг» могут быть самыми плачевными.

В начале 2025 года стала популярна схема с якобы заблокированной сим-картой. Злоумышленники требуют срочно подтвердить свои данные, чтобы не остаться без связи. Пользователю только и нужно, что перейти по ссылке, которая отправит на фишинговый сайт. Дальше можно ждать чего угодно: например, оформления заявки на онлайн-кредит от вашего имени в какой-нибудь микрофинансовой организации.

Не так давно появилась еще одна, более запутанная и многоступенчатая схема, связанная с «Госуслугами». Мошенники получают доступ к личному кабинету, загружают поддельную доверенность на распоряжение всеми счетами и вынуждают поставить на ней онлайн-подпись. Когда первый этап обмана подходит к концу, начинается второй: человеку звонит «реальный сотрудник органов» и сообщает, что тот стал жертвой обмана. Рекомендует как можно скорее перевести средства со всех счетов на один, «безопасный».

Как не попасться?

Доступ к «Госуслугам» реально получить, только если пользователь сам передал всю необходимую для входа информацию. Поэтому главная рекомендация — быть внимательнее к своим персональным данным и не сообщать логин, пароль и код из СМС.

Открыв для себя возможности обмана по телефону и в сети, мошенники вряд ли когда-нибудь остановятся. Новые схемы будут появляться каждый год, поэтому важно не только узнавать о «новинках» из репертуара злоумышленников, но и регулярно повышать свой уровень грамотности в сфере кибербезопасности.

Чтобы вам было проще защитить себя, в разделе «Безопасность» на сайте Газпромбанка собрали информацию о распространенных мошеннических схемах и регулярно ее обновляем. А еще даем рекомендации, как не стать жертвой злоумышленников. Заглядывайте, чтобы узнать больше о кибербезопасности.

В Томске прошел Всероссийский форум молодых ученых и предпринимателей U-NOVUS 2025. Спикеры обсудили создание инфраструктуры для развития науки и технологического предпринимательства.

В пленарной сессии на тему «Территории будущего: региональные экосистемы как драйверы технологического лидерства» затронули тему государственных приоритетов в подготовке кадров для высокотехнологичных отраслей, поддержку новых научных кластеров, инвестиции в технологии и инфраструктуру.

В сессии приняли участие министр науки и высшего образования РФ Валерий Фальков, губернатор Томской области Владимир Мазур, ректор Томского государственного университета Эдуард Галажинский и заместитель Председателя Правления Газпромбанка Дмитрий Зауэрс.

«Мы помогаем с финансированием на самых ранних стадиях и оптимизацией структуры компаний, с поиском технологических и индустриальных партнеров, господдержки и любых необходимых ресурсов. Всё это — наработанные годами компетенции и партнёрства, используя их, мы хотим выстроить сквозные системы трансфера знаний в экономику и создание новых индустрий», — подчеркнул Дмитрий Зауэрс.

Газпромбанк также участвует государственных проектах по поддержке научного потенциала.

«Совместно с Минобрнауки сейчас мы занимаемся перезапуском программы «Приоритет-2030» именно с точки зрения технологического лидерства, отдавая приоритет тем университетам, которые генерируют воронку идей, знаний и проектов в научно-технологических сферах. Пилотное мероприятие с презентациями проектов университетов прошло на площадке Газпромбанка. В стране огромное количество знаний и идей, которые необходимо собирать в кластеры, структурировать и ориентировать на задачи технологического лидерства», — рассказал Дмитрий Зауэрс.

В планах Газпромбанка создание Фонда технологического лидерства.

Глава Минобрнауки России Валерий Фальков перечислил элементы формирующейся модели высшего образования для обеспечения технологического лидерства. Среди них — иной подход к распределению бюджетных мест. Часть из них можно будет продолжать распределять между вузами по конкурсу (чтобы сохранить конкурентоспособность университетов), а другую часть — по госзаданию (исходя из экономической специфики конкретного региона и общей кадровой потребности в стране).

Министр подчеркнул значимость преобразования практической составляющей программ подготовки специалистов в вузах: ее должно быть больше и она должна проходить на передовых предприятиях.

Реклама АО «Газпромбанк», ИНН: 7744001497, erid: 2VtzquoVRCk

Старайся с каждой зарплаты переводить 15–20% на накопительный счет и НЕ ТРОГАЙ его. Даже если тебе вот прям сейчас нужна эта сумка и ты вот прям жить без нее не можешь. На такие траты на хотелки выделяй 10% зарплаты каждый месяц. Потратил(а) их? Не лезь в накопительный счет и жди следующего месяца (в следующем месяце на сумку, возможно, будет скидка)

Не оставляй деньги на счете, всегда переводи на вклад. И каждый день перекидывай тыщу-две (сколько тебе надо на день) на счет. Это поможет защититься от некоторых мошенников, которые узнают твой ПИН-код или еще что.

Аноним

Не смотря ни на что откладывать на свою пенсию с момента первой зп. И да, тебе не нужно столько тряпок и обуви — лучше покупай не сразу, а дождись следующего поступления. С вероятностью 70–80% тебе уже не нужна будет эта вещь.

Если ты начнешь сразу как появится банковская карта ЖЕЛЕЗОБЕТОННО каждый месяц откладывать хоть маленькую копеечку на накопительный счет с капитализацией и ни при каких обстоятельствах не будешь эти деньги снимать со счета, то через 10–15 лет (звучит как очень долго, но поверь, они пройдут быстро) у тебя будет в ДЕСЯТКИ раз больше денег, чем в случае, если начнешь откладывать только с того момента, как у тебя появится нормальная зарплата (да и привычку такую одномоментно создать не получится).

Да, и заведи несколько счетов: один неприкосновенный, второй на крупные / редкие расходы, третий буферный на текущий месяц. А на карте держи только небольшую сумму на текущие расходы, так будет проще следить за финансами. Удачи!

В школах было бы круто преподавать детям основы финансовой грамотности и кибербезопасности, особенно сейчас, когда всюду мошенники.

Совет такой могу дать, пользуйтесь плюшками от государства, которые вам положены: налоговыми вычетами, субсидиями, мат. капиталом, льготной ипотекой и прочим.

Имейте финансовую подушку безопасности, в ней должно быть столько денег, чтобы вам хватило на полгода-год с вашими обычными тратами.

Про безопасность, никогда не сообщайте никому проверочные коды из СМС, коды с обратной стороны карты, номера карт и другие данные — это база. Как только разговор с незнакомым человеком заходит о деньгах / переводах, можно смело бросать трубку. Если беспокоитесь, лучше сами перезвоните в банк по телефону с официального сайта (или на картах их еще вроде выбивают).

Аноним

Мини-совет ипотечникам, вносите досрочный платеж в день ежемесячной выплаты, тогда вся сумма уйдет в основной долг, и вы сэкономите на переплате по процентам. В любой другой день досрочка разбивается, и часть суммы гасит именно проценты. А для заемщика это невыгодно, выгодно как можно быстрее уменьшать основной долг

Пояснение от Газпромбанка:

Нет смысла откладывать досрочное погашение до даты ежемесячного платежа. Если вы планируете внести досрочное погашение, делать это выгоднее как можно раньше, а не дожидаться даты очередного ежемесячного платежа.

Пример: допустим, у клиента установлен ежемесячный платеж 20 числа в размере 8 000 рублей (в том числе ~4 000 проценты, ~4 000 - погашение основного долга). Если клиент вносит досрочное погашение 10 числа, то банк сначала спишет начисленные проценты за период с 20 числа прошлого месяца по 10 число текущего месяца, а оставшуюся сумма будет направлена на погашение основного долга.

В результате в дату планового платежа (20 числа) списание произойдет в полном объеме — 8 000 рублей. Однако в составе этого платежа проценты будут начислены только за период с 10 по 20 число, а значит, доля основного долга в платеже увеличится.

Это выгодно для клиента: за счет досрочного уменьшения долга снижается сумма будущих процентов. Таким образом, чем раньше клиент совершит досрочное погашение, тем меньше процентов он переплатит банку. Ожидание до даты ежемесячного платежа может привести к тому, что часть суммы уйдет на проценты, которых можно было бы избежать.

Логика списания средств при ДСП не зависит от того, какую цель выбрал клиент: уменьшить срок кредита или размер ежемесячного платежа. В обоих случаях сначала списываются начисленные проценты, а затем уже основной долг.

Также часто возникает вопрос: что выгоднее — уменьшить срок кредита или сумму ежемесячного платежа?

Если говорить о выгоде на всем сроке кредита, то уменьшение срока приводит к меньшей общей переплате по процентам. Однако клиентам стоит отталкиваться от своих индивидуальных возможностей: иногда важнее уменьшить ежемесячную нагрузку. Универсального ответа нет — все зависит от приоритетов конкретного человека.

Советы на тему финансовой грамотности также читайте в статьях Газпромбанк Про финансы: рассказываем, как распоряжаться деньгами и защитить их.

Иногда отношения с финансами настолько сложные, что это превращается в проблему: одни из нас транжирят, другие — наоборот: боятся потратить даже крохотную сумму. Выясняем, почему нам сложно управлять деньгами и как подружиться с собственным кошельком раз и навсегда.

Почему я боюсь тратить

У нежелания тратить деньги бывают вполне понятные объективные причины. Обычно они продиктованы внешними факторами и не сопровождают нас всю жизнь. Например, временное нежелание расставаться с деньгами может быть связано с:

кризисной ситуацией в экономике — вы замечаете рост цен и боитесь приобрести товар втридорога, предпочитая подождать;

финансовым планом — вы решили купить что-то крупное и ради этого экономите;

обязательствами — вам нужно собрать ребенка в школу.

Вполне естественен и страх потратить большую сумму сразу, ведь деньги на счете дарят чувство безопасности. Даже если вы купите на них машину, о которой мечтали много лет, или отправитесь в заслуженный отпуск, ненадолго сумма на счете будет равна нулю, что подстегнет страх потери.

Если беспокойство перед тратами — постоянный спутник, и даже незначительные покупки вызывают панику, возможно, причина в хрометофобии.

Хрометофобия — сильный иррациональный страх перед деньгами, который обретает самые разные формы. Например, человек может бояться расходов как таковых. Или заработать деньги и неверно ими распорядиться. Случается, что фобия относится непосредственно к купюрам и монетам: в самых тяжелых случаях хрометофобии люди боятся смотреть на деньги, прикасаться к ним и даже думать о них.

Психотерапевт Уэнди Квинн выделяет несколько поведенческих и физиологических симптомов хрометофобии:

отказ от трат, даже необходимых;

постоянная проверка состояния счета и пересчитывание наличных — или наоборот, невнимание к деньгам, нежелание думать о них;

учащенный пульс и повышенное кровяное давление при контакте с деньгами;

бессонница на фоне трат.

Боязнь потратить деньги может развиться из неправильных установок. Например, если ребенок с детства слышит фразы вроде «много хочешь — мало получишь» или «на все твои хотелки никаких денег не хватит», он учится игнорировать свои потребности. Став взрослым и получив возможность покупать, что хочется, он продолжает следовать установкам и отказывает себе в покупках.

Еще один фактор — финансовая травма, а точнее — ее последствия. Исследователь в области психологии Гален Букволтер выяснил, что порядка 23% людей старшего возраста и 36% миллениалов испытывают стресс от финансов, из-за чего старательно избегают любых вопросов, связанных с деньгами.

В России легко привести пример финансовой травмы, знакомый каждому, кто старше 30 лет. Финансовые потрясения 1990-х привели к тому, что люди перестали чувствовать уверенность в деньгах. У одних это превратилось в болезненную экономию и желание создать подушку безопасности на любой случай. У других — в нежелание копить: какой смысл, если в любой момент лишишься всего? Так общая травма формирует у одних страх перед тратами, а у других — тягу к транжирству.

Почему я трачу слишком много

Под транжирством обычно понимают не простую расточительность, а бездумные и беспорядочные расходы, которые приводят к тому, что человек тратит больше, чем зарабатывает. Кажется, что это парадокс, но такое возможно — транжиры занимают деньги у знакомых, берут кредиты, открывают кредитные карты. В результате их расходы за месяц легко превышают доходы.

Причинами такого поведения могут быть:

желание продемонстрировать свои возможности и доказать статусность с помощью дорогих покупок, походов в премиальные рестораны, полетов в бизнес-классе;

необходимость удовлетворить другие потребности, например в любви и внимании;

борьба с тревогой и душевной болью — кто из нас не оставлял зарплату на маркетплейсе, стараясь залечить разбитое сердце?

Как найти баланс: 4 шага

Хрометофобия и транжирство — две крайности одной сущности, а именно нездорового отношения к деньгам. При этом рекомендации, как избавиться от привычки тратить и от привычки не тратить, примерно одинаковые.

1. Практикуйте осознанность

Часто на импульсивные покупки нас толкает тревога. Она же не позволяет тратить деньги даже на необходимое. Когда вновь почувствуете желание что-то купить или страх перед покупкой, проанализируйте свои ощущения. Возможно, прямо сейчас вам лучше погулять по травке и подышать свежим воздухом, чтобы успокоить нервы, а уже потом принимать финансовые решения.

2. Ведите бюджет

Лучшего способа управлять деньгами еще не придумали. Подсчитывая свои доходы и планируя расходы, вы почувствуете контроль над деньгами. Транжиры увидят, сколько у них уходит на ненужные вещи (и ужаснутся), а хрометофобы — поймут, что их средств вполне хватает на желанные покупки, а значит, паниковать не нужно.

Планировать бюджет можно и на листочке бумаги, но это устаревший метод. Проще всего отслеживать поступления и траты в мобильном приложении Газпромбанка. Вся важная информация буквально на ладони: когда, сколько и на какие категории покупок вы потратились. О том, как правильно ставить финансовые цели и достигать их, мы рассказывали вот здесь.

3. Выделите сумму на удовольствия

Обязательной статьей вашего бюджета должны стать удовольствия. Это могут быть путешествия или походы в рестораны, покупка книг или билетов на концерт любимой группы — что угодно, лишь бы это делало вас счастливым. Позитивные эмоции позволяют легче относиться к деньгам, что важно для хрометофобов. А транжирам лимит трат на развлечения позволит держать в узде собственный гедонизм.

4. Пользуйтесь финансовыми инструментами

Не обязательно в тот же миг бросаться с головой в инвестиции — достаточно изучить самые простые инструменты, чтобы понять, что банковские услуги — это не страшно, а интересно и выгодно. Например, открыть накопительный счет Газпромбанка с максимальной ставкой 21,5% годовых. Он позволит собрать крупную сумму на желанную покупку и сохранить сбережения.

Еще один простой и выгодный инструмент — карта с повышенным кэшбэком. Так, на покупки по дебетовой карте «Мир» от Газпромбанка до 31 июля 2025-го действует акция «Кэшбэк 35% на ежедневные траты». Карта оформляется онлайн, она совершенно бесплатна, при этом позволит заработать на собственных тратах до 5 000 баллов в месяц. Категории — самые ходовые: продуктовые магазины, маркетплейсы, ЖКХ и налоги, аптеки, общественный транспорт и заправки.

Каждый гражданин России, который официально работает и платит НДФЛ, может вернуть его часть. В статье собрали варианты компенсаций и рассказали, как их получить.

Стандартные налоговые вычеты

Предоставляются родителям несовершеннолетних детей, а также отдельным категориям граждан — например, ветеранам, инвалидам, участникам ликвидации аварии на Чернобыльской АЭС. Наиболее распространенный вариант — 1 400 рублей на первого ребенка в месяц, 2 800 рублей — на второго, 6 000 рублей — на третьего и последующих. Если родитель один, размер удваивается.

Чтобы получать стандартный вычет, достаточно предоставить работодателю документы, подтверждающие право на льготу: свидетельство о рождении детей, справки об обучении на очной форме или инвалидности, если есть. Вычет за текущий год пересчитается автоматически, а для возврата суммы за три прошедших года нужно подать декларацию в ФНС.

Имущественный вычет при покупке жилья

Можно получить один раз при покупке квартиры, дома или при участии в долевом строительстве. Максимальные суммы вычета:

260 000 рублей — при ставке 13% по расходам при покупке или строительстве без привлечения заемных средств. Максимальная сумма, с которой можно получить вычет — 2 миллиона рублей;

390 000 рублей — при ставке 13% от суммы уплаченных процентов по ипотеке. Максимальная сумма расходов для расчета — 3 миллиона рублей. Вычет по процентам по ипотеке можно получать не разово, а частично каждый год в рамках установленного лимита (то есть разбить сумму).

С 2025 года суммы вычета зависят от дохода и ставки НДФЛ, который вы платите. Лимиты для расчета вычета остаются прежними.

При годовом доходе менее 2,4 млн рублей вычет не меняется: 13%. Если доход больше, компенсация выше. Максимальную сумму при покупке квартиры — 440 тысяч рублей — могут вернуть плательщики НДФЛ по ставке 22%.

Важно помнить: с 2021 года вычет по процентам предоставляется только один раз — даже если вы приобрели несколько объектов.

Для получения вычета нужно собрать пакет документов: договор купли-продажи или участия в долевом строительстве, акт приема-передачи, чеки или квитанции, ипотечный договор, график платежей и справку из банка о выплаченных процентах.

Все это прикладывается к декларации 3-НДФЛ. Подать ее можно в электронной форме через личный кабинет налогоплательщика, на портале Госуслуг или в инспекции ФНС. Срок подачи — с 1 января следующего года после покупки жилья. Также можно оформить вычет через работодателя до окончания налогового периода, тогда декларация не понадобится.

Вычет на обучение

Можно получить за платное образование — свое, детей, братьев или сестер. Главное условие — учебное заведение должно иметь лицензию на ведение образовательной деятельности. Лимит — 150 000 рублей на вычет для себя, брата или сестры и 110 000 рублей — на каждого ребенка. Получить компенсацию за собственную учебу можно по очной и заочной форме, а за детей, братьев или сестер — только по очной.

Для вычета необходимо предъявить справку об оплате услуг. Если оплачивается обучение ребенка, дополнительно прикладывается свидетельство о рождении и подтверждение очной формы.

Вычет можно получать ежегодно в течение всего срока обучения. Если расходы превышают лимит — остаток не переносится.

Социальные вычеты на лечение

Можно вернуть часть расходов на медицинские услуги — свои или членов семьи. Для затрат на лечение, понесенных с января 2024 года, максимальная сумма для расчета — 150 000 рублей. Компенсировать получится до 19 500 руб.

Список услуг, за которые предоставляется вычет, определен постановлением правительства — туда входят стандартные приемы, обследования, лечение у специалистов, зубное протезирование, оплата ДМС и назначенных лекарств.

Если процедуры дорогостоящие, сумма возврата не ограничивается лимитом — вернуть можно 13% с полной стоимости. Это касается, например, сложных хирургических вмешательств, трансплантации, ЭКО. В данном случае в справку об оплате — форма №289 — нужно внести пометку «дорогостоящее лечение».

Подавать документы можно сразу после окончания налогового периода. Понадобится декларация 3-НДФЛ и справка об оплате медуслуг. Если вычет заявляется за лечение ребенка, приложите свидетельство о рождении.

Компенсацию за текущий год, в котором произведена оплата, можно получить через работодателя. Для этого нужно отправить в налоговую заявление о подтверждении права на получение социальных налоговых вычетов.

Вычет за физкультурно-оздоровительные услуги

Действует с 2022 года и охватывает расходы на абонементы в фитнес-клубы, посещение бассейнов, групповые тренировки, спортивные секции. Максимальная сумма компенсации ограничивается общим лимитом социальных вычетов — 150 000 рублей в год за расходы с 1 января 2024 года и 120 000 рублей за прошлые периоды.

Важно: услуги для вычета должны входить в перечень видов физкультурно-оздоровительных услуг, утверждаемый Правительством Российской Федерации. А клуб, стадион или бассейн — в список организаций или ИП, для которых деятельность в области физической культуры и спорта основная.

Для возврата налога нужно приложить справку об оплате к декларации 3-НДФЛ. Если оформляете вычет через работодателя, прикрепите ее к заявлению в личном кабинете на сайте ФНС.

Инвестиционный вычет

Актуален для тех, кто вкладывает средства в ценные бумаги. Вариант компенсации зависит от даты открытия индивидуального инвестиционного счета.

Те, кто завел ИИС до 2023 года, могут выбрать один из двух вариантов вычета:

Тип А — позволяет вернуть от 52 000 рублей в год, если вносить деньги на индивидуальный инвестиционный счет (ИИС).

Тип Б — освобождает от уплаты НДФЛ с дохода, полученного по бумагам на ИИС.

Если вы открывали ИИС в 2024 году или позже, вам будет доступно оба варианта.

Чтобы оформить возврат, нужно предоставить декларацию и копии документов, подтверждающих наличие права на налоговый вычет — например, отчеты брокера. В случае типа А потребуется справка о взносах на ИИС (копии платежных поручений). Оформление — через личный кабинет на сайте ФНС или напрямую в налоговой инспекции.

Пенсионные и страховые вычеты

Если вы делаете добровольные взносы в НПФ или платите по договорам страхования жизни, можно вернуть до 19 500 рублей в год — по ставке 13% со 150 000 рублей. Страховой договор должен быть заключен минимум на 5 лет, иначе вычет не предоставят. Аналогичные условия действуют и при взносах в программы софинансирования пенсий.

Для оформления вычета понадобится справка об уплате взносов. Подавать документы можно онлайн через личный кабинет на сайте ФНС или в налоговой.

Профессиональные вычеты

Действует для ИП и специалистов, работающих по договорам гражданско-правового характера. Он позволяет уменьшить налогооблагаемый доход на сумму фактически произведенных расходов или на фиксированную часть.

Нужно подать декларацию и документы, подтверждающие расходы.

Государство предоставляет возможность вернуть часть потраченных средств — будь то лечение, образование, покупка жилья или инвестиции. Не забывайте сохранять платежные документы и следить за сроками подачи деклараций — это поможет получить максимальные вычеты.

Реклама АО «Газпромбанк», ИНН: 7744001497, erid: 2VtzqveMegp